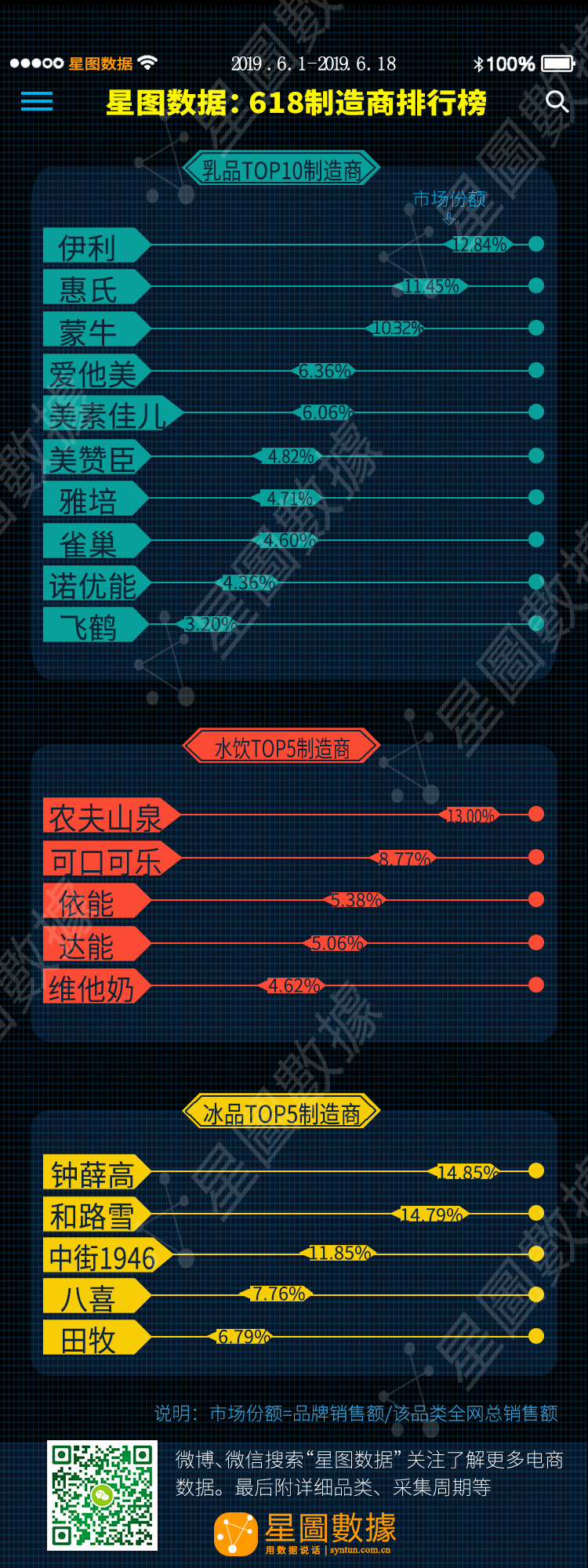

2016年已经过半,这半年来,家电行业品牌竞争激烈、产品推陈出新、电商合纵连横,星图数据监测显示,线上家电销售数据大幅增长,不仅昭示着家电行业的繁荣,也预示着家电行业未来的发展方向。

前不久,国家统计局公布上半年我国GDP同比增长6.7%,虽然稳中向好,但下半年,经济下行压力仍然较大。因此,家电行业虽然在增长,在经济下行大背景下,增速会有所放缓。不过线上仍是家电增长的主要动力,尤其在移动购物比例逐年上升和物流服务体验逐年提高的情况下,用户在线购买方便快捷,线上家电交易规模将趋于稳中有升。

上半年家电的总体销售额中,贡献最大的仍然是6月份的年中大促,6月1号至19号仅19天时间,家电总销售额就高达143.2亿元。从同比涨幅来看,3月份家电的同比涨幅最高,达到50.5%,其次是1月份和6月份,分别为44.7%和41.0%。

分品类而言,上半年大家电占比高达71.7%,生活电器和厨房电器分别占比16.7%和11.7%,而大家电份额如此之高主要得益于年中大促期间其销售额增幅超过平时的两倍,不过在巨大的销售额面前,大家电巨头间的竞争也会更加激烈。

上半年京东依然保持了家电线上销售第一的位置,得益于年中大促,京东与天猫份额的差距也有所拉大,京东占比44.9%,天猫占比36.1%。不过同以往一样,京东家电的优势在于均价较高的大家电品类,在生活电器和厨房电器这两类均价相对较低的家电品类上,天猫的份额还是领先京东。

当然不论家电网购第一的位置是京东还是天猫,总体来说,家电电商的格局已经基本稳定——京东和天猫作为巨头是难以逾越的。即便上半年国美在线造出“311黑五”和“418周年庆”两大促销节,也并未撬动京东和天猫的份额就可以说明,国美在线只能和苏宁易购互争第三,想要争家电3C网购第一基本是不可能的事情。而对于排在第五位的1号店来说,在6月年中大促结束后便被沃尔玛打包并入京东,未来1号店的家电销售也许很难再保持现状,毕竟京东不可能让1号店冲击自身的优势业务。

不过无论电商如何合纵连横,也不论京东、天猫掌握多少份额,每个平台或店铺都有自身的销售优势品类或产品,作为家电品牌商,根据线上销售数据进行精准投放和促销才是符合当下趋势的营销策略。

上半年空调成绩飙高

大家电品类中,电视份额仍然最高,目前用户对电视的更新换代需求将使电视份额仍然保持高速增长,只是电视的平均价格同比下降6.8%,互联网品牌的加速进入,将使电视的价格战继续。

受年中大促和季节性因素拉动,上半年空调的份额飙高,同比上涨5个百分点,极大缓解了空调的库存压力。而随着库存压力的释放,下半年空调的新消费需求还需要空调产品结构升级和新营销模式等的刺激。

京东大家电大幅领先

今年的年中大促不论是电商还是消费者,都回归理性,尤其是京东今年主打的品质狂欢,为其贡献了47.7%的大家电份额,是京东家电的主要销售来源。而天猫的份额只有33.0%,在均价相对偏高的大家电品类上,除双11外,天猫与京东的份额差距还是较大。

上半年大家电的品牌集中度再次提升,海尔、美的、海信、TCL连续两年稳居大家电线上TOP4,且份额同比均有小幅提升。而扩大到TOP10品牌来看,份额总和提高到49.1%,同比提高4个百分点,尤其是传统综合性家电品牌的份额有明显提高,大家电总体品牌格局趋于稳定。但在电视领域,互联网品牌相继入局,谁都想在客厅市场中分得一杯羹,传统品牌应该加快转型和线上投入。

互联网品牌开始领先传统品牌

今年上半年线上电视市场TOP20品牌的份额总和高达94.5%,其中传统品牌份额为38.9%,外资品牌份额为32.1%,互联网品牌份额为23.3%,互联网品牌在电视市场已经开始赶超传统品牌和外资品牌。

就电视单品来说,互联网品牌产品逐渐进入畅销单品中,其中乐视独占鳌头,连续两个季度成为电视品牌份额第一,联想和小米单品也挤走了海信和创维两大传统电视品牌单品进入TOP10,三大互联网品牌产品开始霸占电视畅销榜。可以说,我国传统电视品牌厂商刚刚挤走了外资品牌,又被互联网品牌抢夺市场,不仅要面对市场的快速变化,还要面对互联网品牌带来的价格战。而面对这些挑战,传统电视品牌只能寻求新的突破点。海信6月份赞助欧洲杯大幅提高了其海外销售,据统计,在欧洲市场,海信电视第二季度的销售同比提高了56%,环比增长65%,所以新营销模式和海外布局将成为国产电视接下来的竞争战场。

空气净化器销售不受季节因素影响

前几年,空气净化器的销售受季节影响明显,只有在秋冬季雾霾高发期时,空净销售才会有明显提高。而现在消费者的观念提升,上半年空净的份额达到55.2%,同比提高了20个百分点,年中大促时两倍涨幅就已经证明其销售不再受限于季节因素,而线上销售数据的变化又可以为品牌商适时调整促销策略提供准确的依据。

与空净一样,份额同比也上升的是挂烫机,同时其平均成交价同比上涨14.0%,涨幅最高,像挂烫机这类提高用户的生活质量和生活水平的产品市场正在扩容,挂烫机品牌可以在下半年加大宣传和推广力度。

生活电器天猫份额超京东

在均价较低的生活电器上,天猫的份额为44.0%,京东的份额为39.3%,天猫在此类电器上的销售优势好过京东。

今年上半年生活电器品牌TOP10的份额总和为49.0%,同比去年上涨了5个百分点。飞利浦和美的连续两年稳居线上第一和第二,其他品牌的份额变化则较为明显,TCL、布鲁雅尔、霍尼韦尔等凭借两净电器挤掉小狗、沁园、伊莱克斯等进入TOP10,品牌份额变化较为明显,竞争非常激烈。不过在激烈竞争的同时,不可忽视的一个现象是,在生活电器品类上,国产品牌的份额仍然大幅落后于外资品牌,国产产品品质尤其是两净电器品质亟需提升,以获得国内消费者的认可。

智能家电普及加速

以吸尘器为例,线上吸尘器前十个品牌的份额总和达到74.6%,同比提高10个百分点,而排在第一的科沃斯份额高达19.2%,不仅连续两年是线上吸尘器品牌第一,份额同比还提高了6个百分点,是线上吸尘器市场名副其实的龙头品牌。

在吸尘器市场上,扫地机器人的占比也在逐年提高。不仅科沃斯的扫地机器人占比提高,如科沃斯地宝魔镜S扫地机器人单品份额就占比达1.7%,成为畅销单品排行榜第五名,就连智能扫地机器人品牌iRobot也凭借6.1%的份额成为品牌排行榜第五名。与此同时,智能化的空气净化器和净水设备单品份额也同比上涨,说明此类智能家用电器的普及速度加快,市场竞争会更加激烈。

不过家电智能化虽然是趋势,但智能化还处在初级阶段,目前大多数产品还只停留在手机APP操作,产品的使用仍缺乏便捷性,比如扫地机器人还缺乏更加智能化的定位和清扫功能。所以提高家电产品的智能化水平以及用户体验是品牌现阶段的主要竞争点。

料理/榨汁机需求走高

厨房电器品类中,今年一季度落后于电饭煲的料理/榨汁机在二季度年中大促时涨幅明显,最终半年度份额高达26.6%,成为厨电类线上第一。料理/榨汁机可以快速将果蔬榨成果蔬汁,又不破坏其营养成分,近年来颇受消费者青睐,市场份额增长快速。像料理/榨汁机这类旨在提高生活品质的产品份额已经有超过生活必须产品的趋势,厨电厂商可以根据线上销售数据调整线上品类投放和促销力度。

厨电品牌集中度最高

厨房电器上,天猫的份额为43.8%,京东的份额为38.0%,厨电的均价在家电中为最低,而天猫在低价品类销售上的优势逐年提高,与京东的差距拉大。

整体线上厨电的品牌领导者仍然为美九苏,三者合计份额占比就高达46.3%,将近一半,同比去年提高了10个百分点,美九苏的领先优势逐渐扩大;而前十品牌的份额总和为72.6%,同比去年提高16个百分点。这一方面说明国内的厨电市场竞争已经非常激烈,想要新进入厨电市场的机会已经很小,另一方面也说明,惠人和福库这样的高端品牌只凭借单一品类就进入TOP10获得不少份额,可见国内高端厨电市场还有很大挖掘潜力。

小型厨电高端化升级加快

前面提到惠人和福库凭借高端产品获得不少份额,从料理/榨汁机各价格区间产品的销售情况来看, 200元以下的产品占比为12.0%,同比下降5个百分点,1000元以上的料理/榨汁机占比52.2%,同比上涨5个百分点,尤其是1000元以上的原汁机、破壁机等份额同比提高,品类高端化趋势显著。

同时从料理/榨汁机的单品来看,仅奥克斯 AUX-PB936 料理机的份额就高达4.6%,不仅是料理/榨汁机,电饭煲单品的份额也在逐年提高,尤其是智能化单品如手机APP操控、云菜谱分享等智能单品的份额提升明显,可见在小型厨电领域,消费者越来越愿意尝试智能化和高端化产品。

总体来说,今年上半年家电线上市场呈现以下几个特点:

l 家电线上交易规模逐年增加,但在经济下行压力较大的背景下,线上增幅趋缓;

l 电商格局已趋于稳定,电商造节渐显疲软,难再刺激消费者,京东和天猫在大家电、生活电器和厨电上各有优势,品牌可根据平台销售优势进行选择性布局;

l 电视更新换代需求将使电视份额继续保持高增长,但价格战还将继续;电视市场格局正被互联网品牌改变,寻求海外市场成为国产电视新的竞争点;

l 挂烫机、料理/榨汁机等提高消费者生活水平和质量的品类线上市场扩张迅速,接下来品牌商可加大宣传和推广力度;

l 扫地机器人和智能两净电器等智能化家电份额逐年提升,智能家电普及加速,但智能化目前还在初级阶段,提高产品智能化水平和用户体验是品牌竞争力所在;

l 今年厨电高端化升级加快,高价位和智能单品销售同比提高,厨电高端市场还将继续扩容。

监测平台:1号店、当当网、 国美在线、京东、苏宁易购、天猫、亚马逊等主流B2C平台

监测时间:2016年1-6月