电商平台的夏日家电节刚刚落下帷幕。虽然并没有年中大促和双十一那般引人注目,此次家电节,仍然吸引了业内外眼球。一方面,京东偃旗息鼓两年后,再度“回归”,势要“全面复盘8·15”;另一方面,苏宁与阿里确定牵手,苏宁旗舰店在8月17日正式入驻天猫。再加上,京东抛出1亿元福利,国美砸2个亿前来挑战,苏宁更是狂甩18亿,线上线下全面宣传。一场线上大战,犹如沉闷夏日里突如其来的蝉鸣,划破了网购淡季的宁静。

这场家电大战,究竟掀起多大动静?

(除特别说明外,以下“家电节”数据统计周期均为2015年8月10日-8月23日)

线上家电总销售额同比翻一番,大家电地位稳健

根据星图数据统计,2015年8月10日-8月23日,全网主流B2C平台(以下简称“全网”)家电交易总额约55亿元。而去年同期(2014年8月11日-8月24日)的全网家电交易总额为26亿元。同比增长了110.36%。表明家电类商品线上渠道的销售处于强势上升趋势,同时,消费者对于线上选购家电产品的接受度也有较大提升。

整体家电销售额中,大家电销售额占比65.6%,几乎是厨电、生活电器销售额之和的两倍,大家电对线上家电销售市场的销售额贡献可见一斑。电商想创造家电销售额奇迹,关键还是看大家电铺货、价格、促销如何发力。

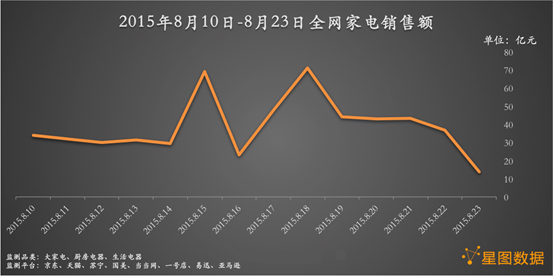

家电节引爆网购淡季,8·18出现小高潮

家电节周期内,全网的交易额在8·15、8·18两个节点出现峰值,在原本平淡无奇的家电销售表现之池中激起千层浪。其中,京东、天猫、苏宁均在8月18日出现最大值。

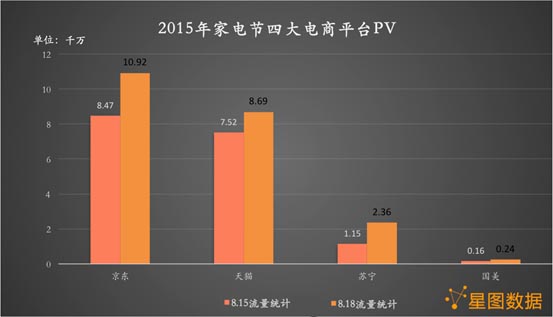

从PV(页面流量)角度看,根据Alexa的统计数据,8月15日、8月18日,四大电商平台的页面流量也均出现大幅度上升。两天中,京东流量居四大电商平台之首,甚至将天猫踩在脚下。而苏宁的流量虽然远不及京东和天猫,却在家电节期间突破千万大关,在此之前,苏宁的月均PV仅局限于百万级。

京东整体表现无可匹敌,苏宁涨速所向披靡

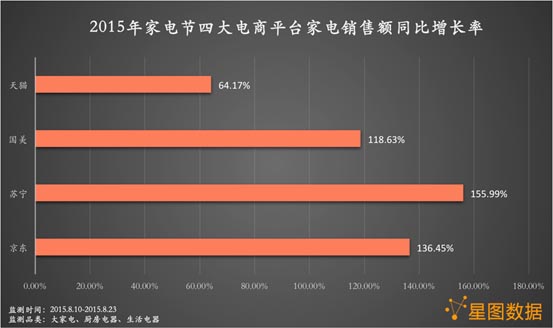

星图数据统计发现,今年的家电节期间,京东、苏宁、国美的家电销售额同比增长率均超过100%。其中,苏宁以155.99%的增长率拔得头筹。2012年8月底时,张近东曾放话称,如果京东增速比苏宁易购快,就把苏宁送给刘强东。如今看来,至少在家电领域,苏宁算是成功保全自身,不用担心“易主”了。

但是,苏宁虽然增速较快,线上整体销售情况仍然被家电销售领域的电商巨头京东甩出几条街。

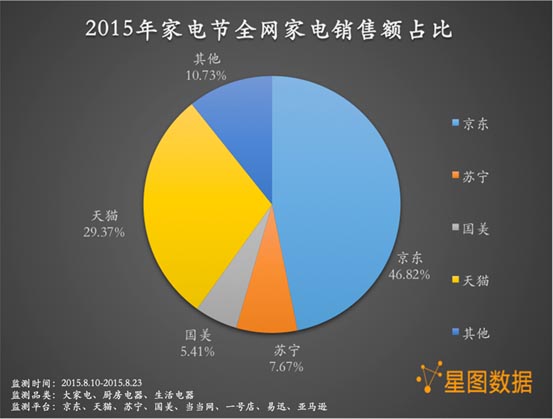

据星图数据统计,此次家电节,全网销售总额的近80%仍然被京东、天猫两大巨头瓜分。其中京东占据了40%以上的份额,几乎是天猫的2倍。苏宁的占比约为京东的1/6,天猫的1/4,仅高出国美2个百分点。从这一销售额分布上来看,苏宁、国美,同为线下家电连锁零售业巨头转型而来的垂直电商,尽管两者采取了不同的线上发展策略,却同样面临着转型艰难、后来者无力的局面。

然而,京东虽然再一次宣誓了在家电销售领域自己绝对的电商老大地位,但高调复盘的家电节上,京东占据的份额却不足5成,仅比去年同期高出5个百分点。而星图数据统计的2015上半年线上家电销售额平台占比情况显示,京东的市场份额仅占35.33%。虽然京东已是线上家电销售领域的龙头老大,但包括线上线下在内的整个零售渠道,京东尚未占据最大的市场份额。这似乎在警示,京东想要如闫小兵预期那般“成为整个家电行业最大的零售渠道”,仍旧需要虔诚谦虚扎实地努力,并且万不可轻视对手。

苏宁入驻天猫旗舰表现惹眼,猫宁联姻开门红

尽管销售额与京东、天猫相去甚远,但是本次家电节,苏宁除同比增速喜人外,仍有可圈可点的表现,主要来源于联手阿里,旗舰店入驻天猫。

星图数据统计,8月18日,也就是苏宁入驻天猫后的第二天,天猫苏宁旗舰店当日家电类总销售额为23,514,952.60元,占天猫当日家电销售总额的13.55%。当天苏宁易购的家电总销售额,仅是天猫苏宁旗舰店的2.6倍。上线一天,天猫旗舰店的销售总额就直逼苏宁多年来苦心经营的官网,平台的力量充分得到验证。更重要的是,“猫宁”联姻带给苏宁的红利已初见端倪。而阿里作为中国电商界老大,其选择合作的初衷必然是能够带给自身更大的蛋糕,未来二者联合所带来的影响,是否会成为撼动电商格局的关键,值得期待。

互联网品牌不断巩固地位,成家电行业的绝对主力

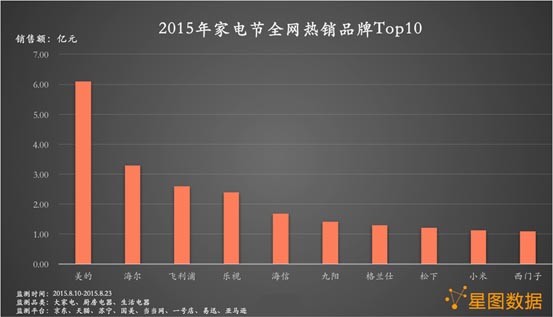

星图数据统计显示,此次家电节,除了一些老牌国内外家电巨头外,热销榜Top10的品牌中,乐视、小米格外惹眼。事实上在去年双十一的统计数据中,星图就发现,身为后生的乐视和小米强势杀入全网热销品牌前10名。而此次家电节,乐视小米仍然笑傲全网热销Top10榜。这充分说明,曾经的崭露头角已经势不可挡地发展成为绝对主力。而乐视杀入前五的姿态,也再一次用行动昭告天下:在互联网+的时代,用户需求导向的重要性。以用户为出发,缔造出用户真正需要的产品,同时重视品牌建设,实现精准人群运营,正越来越多地收获主流网购人群的认同和粘性,也越来越多地掌握了产业链当中最重要的资源。而这种用户需求主导的C2B模式,是支撑互联网品牌蓬勃发展的重要原因之一,也是电商行业发展的大趋势。

不止于家电节,整个B2C电商界仍有一些值得关注和观望的走向:

智能产品正高速成长

智能化,从手机开始,扩展到平板电视,如今已经大面积渗透入整个3C家电市场。大到冰箱空调,小到水壶饭煲,智能化、交互化的产品,正在越来越多地取代传统的非智能产品。一个简单的例子,单是抽油烟机的线上销量,智能非智能就已经55分成。对于厂商而言,传统的家电巨头,都觊觎“智能家居”的大蛋糕,智能化的尝试必定会源源不断且迅速迭代更新。毕竟,家电产业正处转型升级关口,提高盈利能力,跳出固有的粗放式规模增长路线,大势所趋。

县镇级扩张亟待进一步发力

京东帮、淘村、苏宁易购服务站…都是向县镇市场下沉的积极推进。但是,各种大促仍旧是一二线城市的狂欢,3线及以外的城市参与度极低。两个月前的年终大促6·18,“京东帮”服务店仅贡献了京东大家电销售额中的20%,此次家电节,“京东帮”恐怕仍难冲出2:8的魔咒,整体电商行业的县镇级扩张虽有惊喜但任务依然艰巨。

线上线下融合大势所趋

在8·15之前,京东就已经开始通过发展O2O、入股永辉超市等方式弥补线下疲软的态势,而阿里苏宁的联姻,也显然是为了取长补短,欲走捷径加速彼此线上线下融合的进程。国美莫名疯狂收购非上市门店,或也是在为融合之时打下基础。目前还没有成熟的线上/下融合模板,谁能第一时间完成线上线下有效融合,谁就能占领B2C电商新时期的第一高地。毕竟,电商大战,正越来越多地脱离价格,演变为销售、物流、售后的全方位战役,在满足商品保有量的前提下,物流配送、安装售后等的提升和完善,将直接成为消费者的购买驱动力,也将是最大的变现新方向。

3C家电,是B2C电商运作最早、规模最为成熟、最具代表性的销售领域,厂商的注意力、消费者的注意力,必然会持久地集中于此,也注定其成为兵家必争之地。家电领域从来不会无役可战,在这一战场上各家电商格局的明朗化,最终会形成电商整体格局的分水岭。